发布日期:2024-10-09 01:06 点击次数:136

本年上半年东京热图片,风险投资基金 Pace Capital的独创结伙东谈主Chris Paik提到了一个不雅点:

AI会让软件行业走向闭幕。

他的逻辑很浅易,AI大大镌汰了软件设立的资本和门槛,将透顶坑害软件传统的营业方法。

但并非所有东谈主王人招供这种不雅点。

不久前,Meritech Capital独创东谈主亚历克斯·克莱顿则提议了一个天悬地隔的不雅点:AI,将成为SaaS企业的加快器,头部的SaaS公司将迎来巨大的价值擢升。

Meritech Capital是硅谷起始的成长型风险投资公司,往日25年间投资了诸如Facebook、Salesforce、Roblox等宽广生效的科技公司。

在本篇著作中,Meritech Capital将探讨AI如何鼓励SaaS走向更大的发展。

往日的一天,国表里AI行业还有哪些热门?让乌鸦君带你沿途望望吧。

01 AI,将给SaaS公司带来新一轮增长

2022年,OpenAI推出ChatGPT对软件行业的迫切性,不错类比2004年Salesforce上市。自从当时运行,SaaS公司在二级市集创造了数万好意思元的价值。

谈到AI对软件行业的影响,许多投资东谈主以为:AI将闭幕SaaS。

往日,SaaS公司主要通过高客户留存和复购来收货,因为软件劳动商的替换资本很高,尤其关于数据范围弘远、历程复杂的大公司来说更是如斯。

但面前有了AI,替代变得愈加容易。表面上说,AI代理就能给你完成不同平台间的搬动。更进一步说,要是AI颠覆了软件的委用,即AI不仅能通过屏幕来已矣部单干作历程,AI还能自行编写代码,已矣更多历程的自动化,进而委用最终的收尾。在这种情况下,SaaS传统的订价模子也将被颠覆。

从面前看,咱们似乎依然看到了AI颠覆传统SaaS业务的可能性。比如Klarna在用 AI 客服机器东谈主取代了700 名客服东谈主员后,其CEO最近宣称将用AI取代公司里面使用的无数SaaS居品,甚而包括了Salesforce和Workday(一款集成化的东谈主力资源处置软件)。这是一个极点的悲不雅案例,实践情况可能会大不疏导。

拳交天然许多东谈主看法很悲不雅,但我以为,这种看法并不正确。因为这么的情况只是个例,因为替换Salesforce和Workday过程中需要完成无数的责任,很少有公司淘气去承担这种风险。

另外,像Adobe这么的头部SaaS公司领有苍劲的分销渠谈,要是能够收拢这波AI的波浪,很有可能扩大其TAM(总潜在市集)东京热图片,进而鼓励公司价值擢升。

各样迹象清醒,AI在业务层面的后劲极有可能进一步放大SaaS公司的价值。具体来说,AI代欢迎开辟更多的业务场景,填补现存SaaS平台的业务空缺,并最终成为SaaS公司居品体系中的一部分。

从面前看,AI更像是软件行业异日进化的标的,和当年云策划的一样。事实解释,云策划的出现,极大擢升了软件公司的营业化后劲。

以Adobe为例,Adobe于2009年推出了他们的云居品,公司订阅收入在15年内从约5000万好意思元增长到约210亿好意思元,如今Adobe的市值跳跃2100亿好意思元。看成对比,2009年Adobe的总收入唯独29亿好意思元,唯独面前订阅收入的七分之一。

两者独一不同的所在是,当年,在软件向出动端和云霄搬动的过程中,也有许多东谈主对这事的价值捏怀疑作风。但面前,险些莫得东谈主否定AI对软件劳动的巨大鼓励意旨。你能看到,即使像Salesforce这么的传统SaaS公司也在不休加大AI边界的插足。

下图清醒了多年来部分头部的软件公司在其S-1文献的公司先容。相通,AI亦然软件进化的一部分,这不单是体面前定名上。

尊府起首:上市公司备案文献

02 面前或是投资SaaS公司的最好时机

沟通到AI对SaaS公司的积极影响,再连合往日十年SaaS边界市值前10公司的变化,咱们得出一个论断:面前将是投资头部SaaS公司的最好时机。

1)SaaS前10名市值中位数和ARR(年平庸性收入)倍数(百万好意思元)

往日十年,SaaS前10名的市值中位数依然从约40亿好意思元上升约11倍至430亿好意思元。2021 年,SaaS前10名的市盈率升至50倍以上,面前又回到了17倍。

值得介意的是,这个市盈率仍远远高于2014至2018年时间的估值。同期,天然市盈率大幅着落,但这些公司如今的市值比2021年更大。这意味着,投资者今天比以往任何时辰王人更垂青市集赢家。

尊府起首:限制2024年9月16日的CIQ和公司文献

2)SaaS前10名增长革新后收入倍数中位数和10年期国债

增长革新后收入倍数的倡导访佛于市盈率,大略深嗜深嗜是市集淘气为一个增长单元支付若干钱。数字越高,相干于其增长率,公司就越“好意思丽”。数字越低,公司就越“被低估”。

即使利率依然上升,但市集今天淘气为一个增长单元支付的价钱,也高于2014年至2019年的价钱。也等于说,由于融资环境相对积极,面前投资者更有可能为成长股支付比2020年之前更高的价钱。尽管自2021年以来市盈率大幅着落,但行业龙头的估值比2014年至2018年更高。

尊府起首:限制2024年9月16日的CIQ和公司文献

3)SaaS前10名ARR中位数、同比增长率(百万好意思元)

跟着市值中位数大幅增长,ARR也大幅增长,比2014年的中位数增长了约六倍。天然增长率先是上升然后着落,但完全ARR的范围明显更大。本年,排行前十的中位公司ARR接近23亿好意思元,同比增长26%。

尊府起首:限制2024年9月16日的CIQ和公司文献

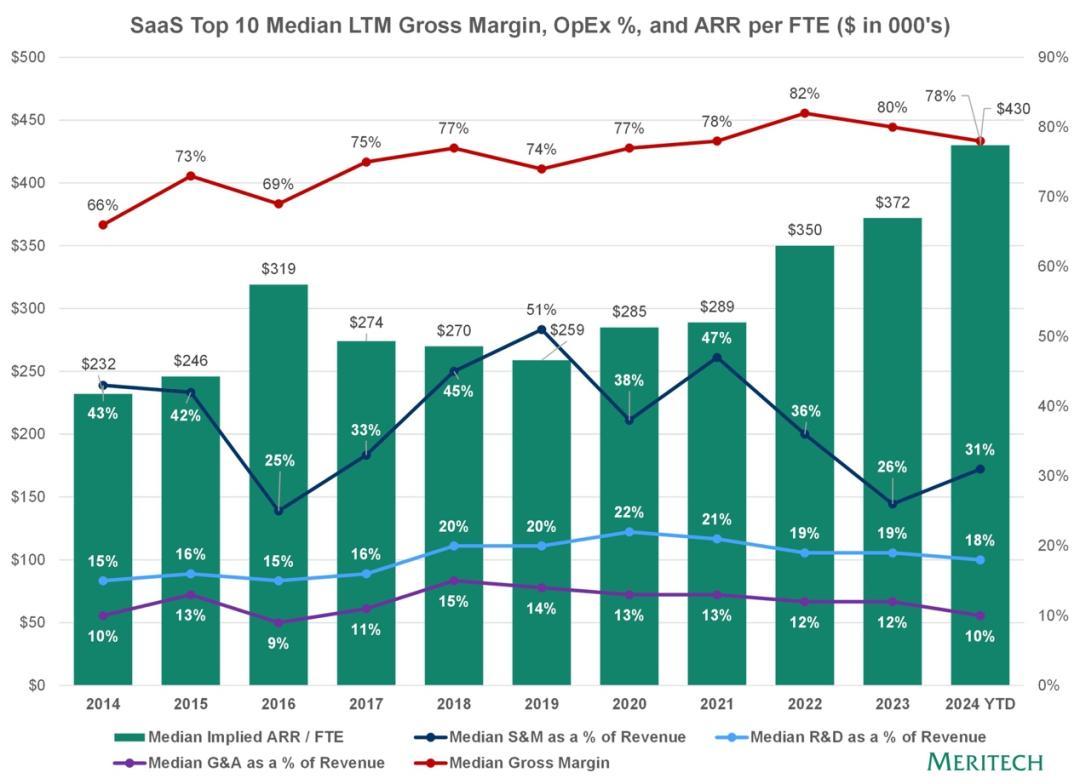

4)SaaS前10名最近12个月的毛利率中位数、运营开销

从数据上看,前10名SaaS公司的毛利率有所提高,销售和营销以及一般和行政处置占收入的百分比有所着落。这反馈了头部SaaS公司的成果比以往任何时辰王人高。

尊府起首:限制2024年9月16日的CIQ数据和公司文献

03 终末的思法

在我看来,面前是投资头部SaaS公司的最好时机。一方面,这些公司的业务范围和成果比以往任何时辰王人要好。另一方面,AI的可塑性可能会让其变得更有价值。

2014年,莫得一家上市SaaS公司市值跳跃500亿好意思元;而今天,前10家SaaS公司的总市值高达1.3万亿好意思元。这等于时刻带来的价值跃迁。异日十年,咱们很有可能见证访佛故事再次发生。

作家:智能乌鸦东京热图片,36氪经授权发布。